Зачем вообще разбираться в пассивном доходе по‑русски

Тема пассивного заработка в русскоязычном интернете давно обросла сказками: «купи курс — и деньги сами потекут на карту», «инвестируй 10 тысяч и через год будешь жить на Бали». В реальности пассивный доход в России реальные способы имеет, но они не выглядят как магия: это или капитал, который вы долго собирали и грамотно вложили, или система, которую вы когда‑то упорно строили (бизнес, авторские права, платформа), а потом только поддерживаете. Важно сразу принять простую вещь: полностью «ничего не делать» и зарабатывать — миф, но можно выстроить модель, где ваш час активно отработанного времени приносит деньги ещё много лет.

Что такое пассивный доход: чёткие определения без воды

В популярном понимании пассивный доход — это деньги, которые поступают регулярно, даже когда вы не работаете «здесь и сейчас». Технически точнее говорить: вы один раз сделали значимую работу (или вложили капитал), а дальше ваши доходы слабозависимы от текущих усилий. Это не прибыль «за воздух», а оплата за ранее созданную ценность: вы дали деньги в долг рынку (облигации, депозиты), стали совладельцем бизнеса (акции), создали продукт (книга, курс, приложение), организовали систему (арендный бизнес). Чистый пассив в России встречается редко, чаще бывает полупассивный формат: нужно иногда контролировать, принимать решения, обновлять продукт, но это занимает часы в месяц, а не 40 часов в неделю.

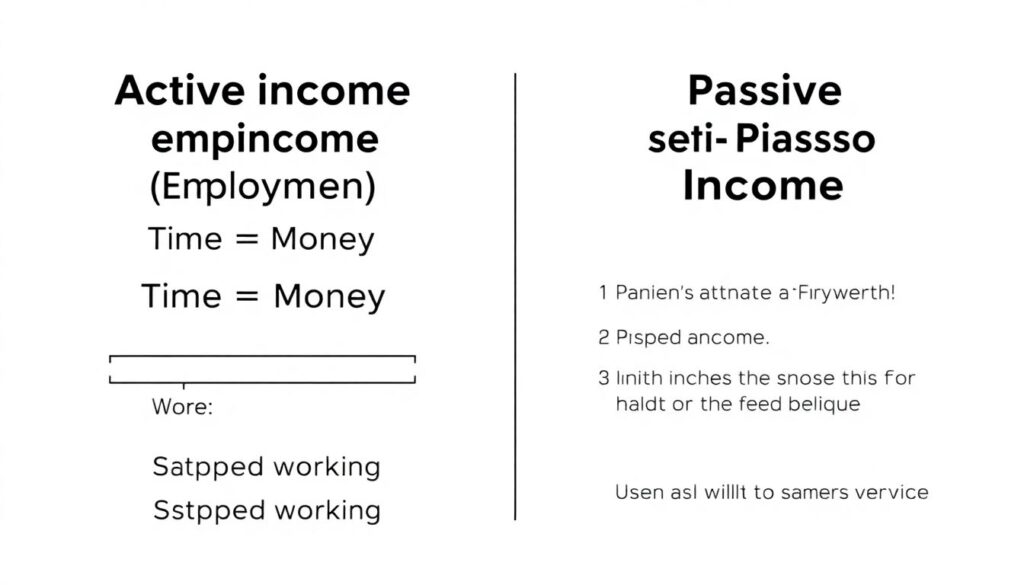

Диаграмма: от активного дохода к пассивному

Представим две простые «диаграммы» в текстовом виде, чтобы стало наглядно, чем активный доход отличается от пассивного:

Активный доход (работа по найму):

— Время → Деньги:

— [Часы работы: ██████████] → [Доход: ██████████]

— Перестали работать →

— [Часы работы: ] → [Доход: ]

Пассивный или полупассивный доход (инвестиции, аренда, роялти):

— Время (на старте):

— [Часы / Капитал: ███████ ] → [Создание актива / вложения]

— Дальше:

— [Часы: █ ] → [Доход: ████████ каждый месяц]

Идея простая: вы либо «упаковываете» свои прошлые усилия в актив, либо конвертируете деньги в источник регулярного денежного потока.

Мифы о пассивном доходе, в которые особенно любят верить

Разберём опасные заблуждения, которые в России встречаются постоянно. Они не просто мешают зарабатывать — из‑за них люди теряют деньги в пирамидах и «сказочных» проектах.

— «Пассивный доход — это когда вообще ничего не делаешь». В реальности сначала вы делаете очень много, а доход потом становится относительно пассивным.

— «Можно быстро и без риска выйти на 100–200 тысяч в месяц». Быстро — обычно только с огромным риском. Без риска — только медленно и скучно.

— «Если человеку платят дивиденды или проценты, значит он ничего полезного не делает». На самом деле он либо дал деньги бизнесу, либо инвестировал в долговой рынок, без которого экономика просто встанет.

Мифы выгодны тем, кто продаёт иллюзии: псевдообучение, пирамиды, мошеннические «инвестиционные платформы». Поэтому прежде чем обсуждать пассивный доход в России реальные способы, важно вычистить из головы обещания «100% годовых гарантированно» и прочую магию.

Ключевые термины простым языком

Чтобы читать про инвестиции для пассивного дохода в России и не тонуть в терминах, проговорим базовые понятия по‑человечески:

— Актив — то, что приносит вам деньги (квартира в аренду, акции, облигации, бизнес, авторские права).

— Пассив — то, что деньги забирает (ипотека, потребкредит, машина, которую только обслуживаете, а не сдаёте в аренду).

— Дивиденды — часть прибыли компании, которая выплачивается акционерам.

— Купон — процентный доход по облигации.

— Доходность — сколько в процентах вы зарабатываете от вложенной суммы за период (обычно за год).

— Ликвидность — насколько быстро можно превратить актив в деньги без огромной потери в цене.

Когда вы понимаете эти базовые вещи, любые схемы «пассивного заработка» проще разложить: что тут актив? кто за что платит? откуда реальные деньги? если всё «секретно», значит, скорее всего, прибыли там нет.

Какие вообще бывают источники пассивного дохода

Схематично всю тему можно нарисовать так (текстовая диаграмма):

— Источники пассивного дохода:

— Финансовые инструменты:

— Банковские вклады

— Облигации

— Акции (дивиденды)

— Фонды (ETF, БПИФ)

— Реальные активы:

— Недвижимость под аренду

— Гаражи, кладовки, парковки

— Цифровые и авторские активы:

— Книги, курсы, приложения

— YouTube‑каналы, блоги

— Музыка, фото, софт

— Системные бизнесы:

— Франшизы

— Автоворонки, подписочные сервисы

Каждое направление имеет свои риски, порог входа и уровень «пассивности». Где‑то вы можете почти забыть про актив на месяцы (облигации надёжных эмитентов), где‑то потребуется постоянный присмотр (арендная квартира).

Кейс 1: Банковские вклады и облигации как стартовый уровень

Для большинства людей логично начать с самого понятного — депозит и облигации. Вопрос «как получать пассивный доход на банковских вкладах и облигациях» звучит скучно на фоне обещаний хайп‑проектов, но именно тут базовый слой финансовой подушки и первый опыт инвестора. Представим реальную ситуацию клиента: мужчина 35 лет, Илья, менеджер среднего звена, до 2022 года хранил деньги только на карте. После скачков курса и инфляции он понял, что жить «от зарплаты до зарплаты» страшно, и решил начать с простого: открыл несколько вкладов и брокерский счёт в крупном банке.

Что он сделал на практике

Илья структурировал деньги так:

— Подушка безопасности: 6 месячных расходов на коротком вкладе с возможностью досрочного снятия.

— Часть накоплений (около 300 тысяч) — в облигации федерального займа и облигации крупных компаний с рейтингом не ниже А.

— Ещё немного средств — на накопительном счёте, чтобы можно было быстро пополнять инвестиции или использовать на крупные покупки.

Результат: средняя доходность по совокупности этих инструментов получилась заметно выше, чем просто хранить деньги на карте, а риск — значительно ниже, чем в акциях или сомнительных проектах. Илья не стал миллионером за год, но получил первое ощущение реального, пусть небольшого, пассивного дохода: купонные выплаты по облигациям и проценты по вкладам раз в месяц.

Плюсы и минусы такого подхода

По сравнению с любыми «альтернативными» вложениями, депозит и облигации — это базовый уровень, что‑то вроде финансового «фундамента». Да, доходность не космическая, иногда она почти покрывает инфляцию, а иногда чуть её обгоняет. Зато:

— Это лучше, чем держать крупные суммы на карте под ноль.

— Это тренировка: вы видите реальные проценты, учитесь читать условия, разбираетесь с налогами.

— Это шаг к тому, чтобы потом добавить более доходные, но и более рискованные активы.

Здесь хорошо видно отличие от пирамид: вам честно говорят прогнозируемую доходность, объясняют риски, а не обещают «минимум 30% в месяц без потерь».

Кейс 2: сотрудник с нуля выходит на полупассивный доход из акций

История из практики: Марина, 29 лет, маркетолог в IT‑компании. В начале пути у неё не было наследства или большого капитала — классическая ситуация «как создать пассивный доход с нуля». Она начала с малого: откладывала 10% от каждой зарплаты и раз в месяц докупала фонд на индекс российского рынка через брокерский счёт. Первые суммы были смешными — 3–5 тысяч в месяц, но она не останавливала этот процесс даже в период просадок рынка.

Через три года регулярных вложений Марина столкнулась с реальной картиной: часть фондов выросла, часть проходила через волатильные периоды, но в среднем её капитал стал приносить заметные дивиденды и рост стоимости паёв. По сути, она создала себе небольшой «инвестиционный комбайн»: каждый месяц пополняет счёт, покупает фонды и крупные дивидендные акции, и через некоторое время дивиденды стали покрывать, например, часть расходов на аренду жилья.

Здесь важно понять: это не сказка, а результат дисциплины и осознанного отношения к рискам. Да, Марина не «жила на пассив», но создала второй денежный поток, который всегда может поддержать, если вдруг с основной работой что‑то пойдёт не так.

Сравнение: классические инвестиции против «чудо‑схем»

Попробуем на уровне логики сравнить инвестиции для пассивного дохода в России с тем, что обычно рекламируют как «супер‑заработок без риска». В одном случае вы имеете дело с прозрачными инструментами: банки, биржа, регулируемые фонды, в другом — туман и «секретные стратегии».

Классические инвестиции устроены так: вы знаете, кому даёте деньги, на каких условиях, какую доходность теоретически можете получить и чем рискуете. Есть рыночные колебания, но механизм понятен: купили облигацию — получаете купон, купили акцию — претендуете на дивиденды и рост цены. В псевдоинвестициях обычно всё наоборот: обещают фиксированный и очень высокий «процент», но реальный источник дохода не объясняют, договора размытые, юридические лица меняются каждые полгода. По сути, вам предлагают не пассивный доход, а участие в лотерее, где большая часть выигрыша достанется её организаторам.

Недвижимость: мечта об аренде и реальность

В России тема «купить квартиру и сдавать» кажется чуть ли не эталоном пассивного дохода. На практике это часто полупассив с элементами головной боли. Но если подойти к вопросу трезво, недвижимость остаётся рабочим вариантом, особенно в крупных и растущих городах.

Кейс: супруги из Подмосковья, у которых была старая «двушка» в спальном районе. Вместо продажи они сделали недорогой, но аккуратный ремонт и стали сдавать её долгосрочно. Первых жильцов искали сами через сервисы объявлений, столкнулись с парой неудачных вариантов (задержки оплаты, шумные гости), потом передали управление агенту за процент от аренды. В итоге доход стал ниже, чем если бы они занимались всем самостоятельно, но сильно снизилась нагрузка по времени.

Вот тут хорошо видно отличие от финансовых активов. Депозит или облигации после покупки почти не требуют вашего участия, а с квартирой всегда есть человеческий фактор: жильцы, ремонт, простои между арендаторами, налоги, возможные изменения рынка. Зато для многих людей недвижимость понятнее, чем абстрактные ценные бумаги, и это психологически комфортный шаг.

Лучшие способы пассивного заработка 2025: не список, а логика выбора

Когда говорят «лучшие способы пассивного заработка 2025», обычно ждут магический список: «сделай раз, два, три — и деньги потекут». Гораздо важнее не названия инструментов, а принципы, по которым их выбирать. В 2025 году логично смотреть в сторону комбинированных стратегий:

— Низкорисковая часть: вклады, облигации федерального займа, облигации крупных компаний.

— Среднерисковая: фонды на широкий рынок акций, крупные дивидендные компании.

— Бизнес‑ и цифровые активы: своя экспертиза, онлайн‑продукты, подписочные сервисы.

С точки зрения реальной жизни это выглядит так: вы строите пирамиду (в хорошем смысле) из активов — внизу надёжная, хоть и скучная база, выше — более доходная, но волатильная часть, ещё выше — ваши собственные проекты, где может быть и очень высокий выхлоп, и полный провал. Схематично:

— Основание:

— [Вклады и облигации: ██████ — защита капитала]

— Средний слой:

— [Фонды и акции: ███ — рост и дивиденды]

— Верхушка:

— [Собственные проекты: █ — высокий потенциал, высокий риск]

Как подойти к «пассиву», если денег почти нет

Многие спрашивают, как создать пассивный доход с нуля, когда зарплата небольшая и особенно «откладывать нечего». Ответ не очень приятный, но честный: при минимальном доходе пассивный доход — это не про «куда вложить», а про «как сначала заработать больше и упорядочить расходы». Без базовой дисциплины любые вложения будут случайными и слишком нервными.

Практичная последовательность может выглядеть так:

— Навести порядок в финансах: понять, сколько вы тратите и на что, отрубить явные «дыры» (импульсивные траты, кредиты ради понтов).

— Сформировать подушку безопасности хотя бы на 3 месяца жизни.

— Только после этого маленькими суммами заходить в самые простые инструменты — накопительные счета, вклады, консервативные фонды.

Параллельно стоит прокачивать навыки, которые позволят вам поднять доход по основной деятельности — именно это даёт топливо для будущих инвестиций. Иначе получается иллюзия: человек с трудом откладывает пару тысяч, но пытается «поймать Х10» на рискованных активах — и в итоге просто выгорает.

Цифровые активы и авторские права: когда опыт превращается в ренту

Ещё одно направление, которое часто недооценивают, — это доходы от интеллектуальной собственности и цифровых продуктов. По сути, это когда вы один раз делаете сложную работу, а потом получаете деньги каждый раз, когда кто‑то пользуется результатом. Примеры: написали книгу, создали онлайн‑курс, разработали приложение или полезный сервис. Да, на старте это вообще не похоже на пассив: вы вкладываете время, силы, иногда деньги, и долго ничего не зарабатываете. Но впоследствии продукт может приносить деньги годами.

Кейс: преподаватель английского языка Анна записала недорогой онлайн‑курс для начинающих. Сначала она продавала его через знакомых и небольшой блог, заработок был почти символическим. Через полтора года Анна довела курс, сделала нормальный лендинг, настроила рекламу и партнёрскую программу. В итоге у неё появился стабильный поток: часть продаж приходит от партнёров, часть — из поискового трафика, часть — из соцсетей, где она просто периодически делится полезными материалами. Сейчас курс требует от неё несколько часов в неделю: обновить материалы, ответить на вопросы, проверить задания на выборочных потоках. Доход при этом измеряется десятками тысяч в месяц.

Такой путь не всем подходит, потому что требует терпения и навыков, но он хорошо демонстрирует: пассивный доход не обязательно про «игру на бирже». Это может быть монетизация вашей экспертизы, просто в упаковке, которая работает без вашего постоянного присутствия.

Как не стать жертвой мифов и обмана

Чтобы не утонуть в красивых обещаниях, полезно держать в голове несколько простых фильтров. Любой проект, который вы рассматриваете как источник пассивного дохода, пропустите через вопросы:

— Понятно ли, откуда берутся деньги? Кто платит и за что конкретно?

— Регулируется ли это хоть как‑то законом: есть ли лицензии, реальные юридические лица, проверяемые отчёты?

— Сколько зарабатывает организатор и за счёт чего? Если его доход — только из взносов новых участников, это звоночник.

— Что будет, если всё пойдёт плохо: какой максимальный объём потерь вы готовы принять психологически и финансово?

По сути, вы сравниваете любые «схемы» с классическими инвестициями: если вам предлагают доходность сильно выше банковской и облигационной при таких же «нулевых рисках» — почти наверняка подвох. Финансовый рынок устроен так, что высокий доход всегда идёт вместе с высоким риском, а гарантии могут давать только государство (в пределах страхования вкладов) и надёжные эмитенты — и то в разумных пределах.

Итоги: как выстроить свою систему пассивного дохода по‑русски

Пассивный доход в российской реальности — это не история про «вечный отпуск», а скорее про гибкость и безопасность. Вы создаёте несколько денежных потоков, которые дополняют вашу основную работу и в идеале могут подхватить вас, если один источник исчезнет. Нормальный путь выглядит не как «одна волшебная схема», а как постепенная сборка портфеля: немного вкладов и облигаций, немного фондов и акций, возможно — сданная в аренду недвижимость и один‑два собственных проекта или цифровых продукта.

Самое важное — не гнаться за громкими обещаниями и не ждать мгновенного результата. Пассивный доход — это не кнопка «бабло», а совокупность решений, которые вы принимаете сегодня, чтобы через 5–10 лет иметь больше свободы: выбирать проекты, а не терпеть любую работу, позволить себе паузу без паники, поддержать семью в сложный период. И если вы начнёте с реалистичных шагов — пусть даже с небольшой суммы на первом вкладе — это уже не мечта, а вполне конкретный, технически понятный план.