Зачем вообще сравнивать облигации и депозиты

Если убрать маркетинговый шум, у нас есть два базовых инструмента: банковский вклад и облигация. Депозит — это договор с банком: вы даёте деньги, он платит процент и обязуется вернуть сумму в срок, а сверху работает страховка вкладов. Облигация — это по сути «долговая расписка» компании или государства с фиксированным доходом и заранее известными датами выплат. На графике это выглядело бы так: депозит — прямая линия с неизменной ставкой, облигация — лестница выплат купонов и погашения. И вопрос «облигации или депозит что выгоднее» упирается не только в цифры по доходности, но и в риски, ликвидность, налоги и вашу дисциплину.

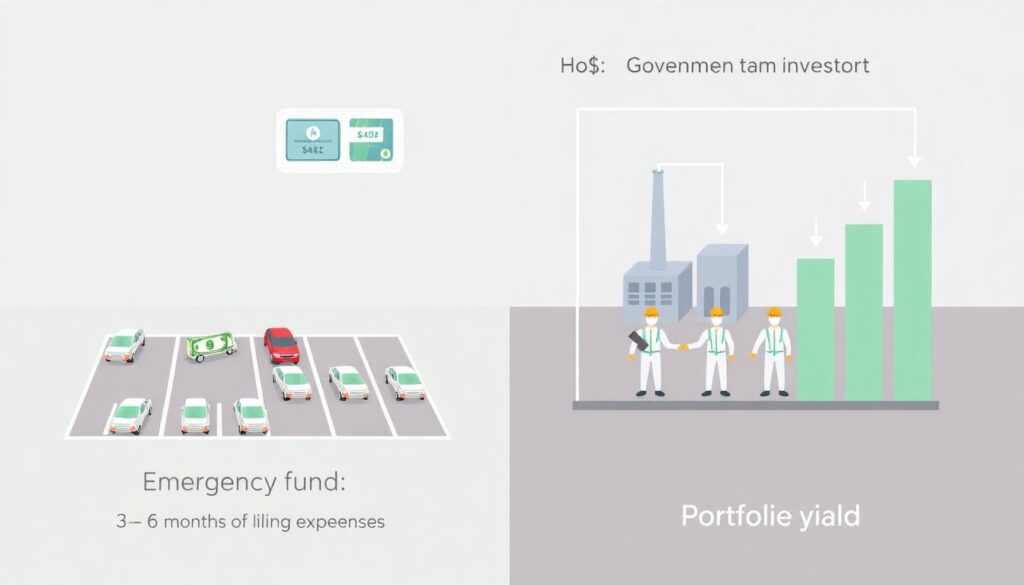

Коротко: что ближе к «подушке безопасности»

Грубо говоря, депозит — это «парковка денег», облигации — уже инвестиция. Поэтому резерв на 3–6 месяцев жизни логичнее держать во вкладе или на счёте с процентом на остаток, а вот всё, что сверх подушки безопасности, можно уже «отправлять на работу» в облигации, постепенно повышая доходность портфеля.

Как устроены депозиты и почему они кажутся безопаснее

Банковский вклад прост: вы выбираете срок и ставку, подписываете договор, деньги «замораживаются» до окончания или с пониженной ставкой при досрочном снятии. В ASCII-диаграмме это: [деньги сегодня] → [фиксированный % каждый день] → [возврат суммы в конце]. Плюс — система страхования вкладов: если банк «падает», государство возвращает сумму в пределах лимита. Поэтому рекламный слоган про «выгодные банковские вклады и облигации с гарантией сохранности» обычно опирается именно на наличие страховки у депозитов, а не у всех ценных бумаг. Но за эту кажущуюся броню вы расплачиваетесь более низкой доходностью и почти нулевой гибкостью по ставке: банк легко снижает проценты по новым вкладам, как только рынку становится хорошо.

Когда вклад объективно лучше облигаций

Вклад выигрывает, если вам важнее предсказуемость, чем доход, и сумма близка к лимиту страховки. Плюс, это удобно для тех, кто психологически не готов видеть колебания цены бумаги и нервничать из‑за графиков в приложении брокера.

Как устроены облигации и почему они сейчас интереснее

Облигация — это бумага с номиналом (обычно 1000 ₽ или 100 $), купонной ставкой и сроком погашения. Простейшая схема: [покупка ниже/около номинала] → [регулярные купоны каждые 3–6 месяцев] → [возврат номинала в дату погашения]. Главное отличие от депозита — вы можете выйти в любой момент, продав бумагу на бирже. Да, цена может колебаться, но при грамотном подборе выпусков и сроков можно зафиксировать доходность выше средних депозитных ставок. Не случайно многие, кто думает, куда вложить деньги облигации или вклад под высокий процент, в итоге делают «лестницу» из выпусков: разные сроки погашения дают и доход, и гибкость.

Кому подойдут облигации и с чего начать

Тем, кто готов чуть-чуть разбираться и принимать колебания стоимости как норму, облигации дают шанс обогнать инфляцию без экстремального риска акций. Для старта достаточно минимальной суммы и базового понимания, какие эмитенты считаются надёжнее.

Как частному инвестору «зайти» в облигации на практике

С точки зрения процесса, инвестиции в облигации для частных лиц открыть счет у брокера — почти так же просто, как оформить карту в банке: онлайн-заявка, удалённая идентификация, доступ в приложение. Дальше вы выбираете среди государственных, муниципальных и корпоративных бумаг. Диаграмма в стиле текста: [выбор брокера] → [открытие брокерского / ИИС счёта] → [перевод денег] → [покупка бумаг] → [получение купонов и/или рост цены]. В отличие от депозита, здесь проще комбинировать разные сроки и эмитентов, фактически собирая свой «личный банк» с более гибкой доходностью и контролируемым риском, но уже без государственной страховки по умолчанию.

Онлайн‑формат: плюс удобство, минус чувство «реальности» денег

Сейчас купить облигации физическому лицу онлайн можно буквально за пару кликов, и это создаёт иллюзию игры, из-за которой новички иногда действуют импульсивно, а не по плану.

Частые ошибки новичков при работе с облигациями и вкладами

Первая ошибка — гнаться только за цифрой доходности в приложении и не смотреть на риск эмитента: высокие купоны часто означают проблемы в бизнесе компании. Вторая — путать календарную и эффективную доходность: вклад «под 9%» с капитализацией и облигация с купоном 9% и дисконтом к номиналу дадут разный результат. Третья — полное игнорирование налогов: по депозитам % обычно уже «очищен», а купоны и прибыль по облигациям могут облагаться НДФЛ. Четвёртая — держать всё в одном инструменте: так, выбирая между формулой «всё во вклад» и «всё в бумаги», люди либо теряют потенциальный доход, либо завышают риск. Более разумно комбинировать: часть в депозите как резерв, часть в облигациях. И пятая ловушка — верить рекламе, не читая условия: акции вроде «суперставка первые три месяца» замаскировывают среднюю доходность ниже рынка.

Как выстроить стратегию и избежать типичных ловушек

Если упростить, схема может выглядеть так: 1) до года расходов — надёжные вклады; 2) горизонты от года и выше — облигации хороших эмитентов с разными сроками погашения; 3) периодический пересмотр по мере изменения ставок. Тогда вопрос «облигации или депозит что выгоднее» превращается в более честный: «какая доля вкладам, какая доля облигациям на моём горизонте и с моим уровнем нервов». В итоге вы не выбираете один идеальный инструмент, а настраиваете связку «выгодные банковские вклады и облигации с гарантией сохранности» там, где она действительно есть: надёжный банк + государственные и топовые корпоративные выпуски. Такой подход позволяет использовать сильные стороны обоих инструментов, а не упираться в чёрно‑белую дилемму.