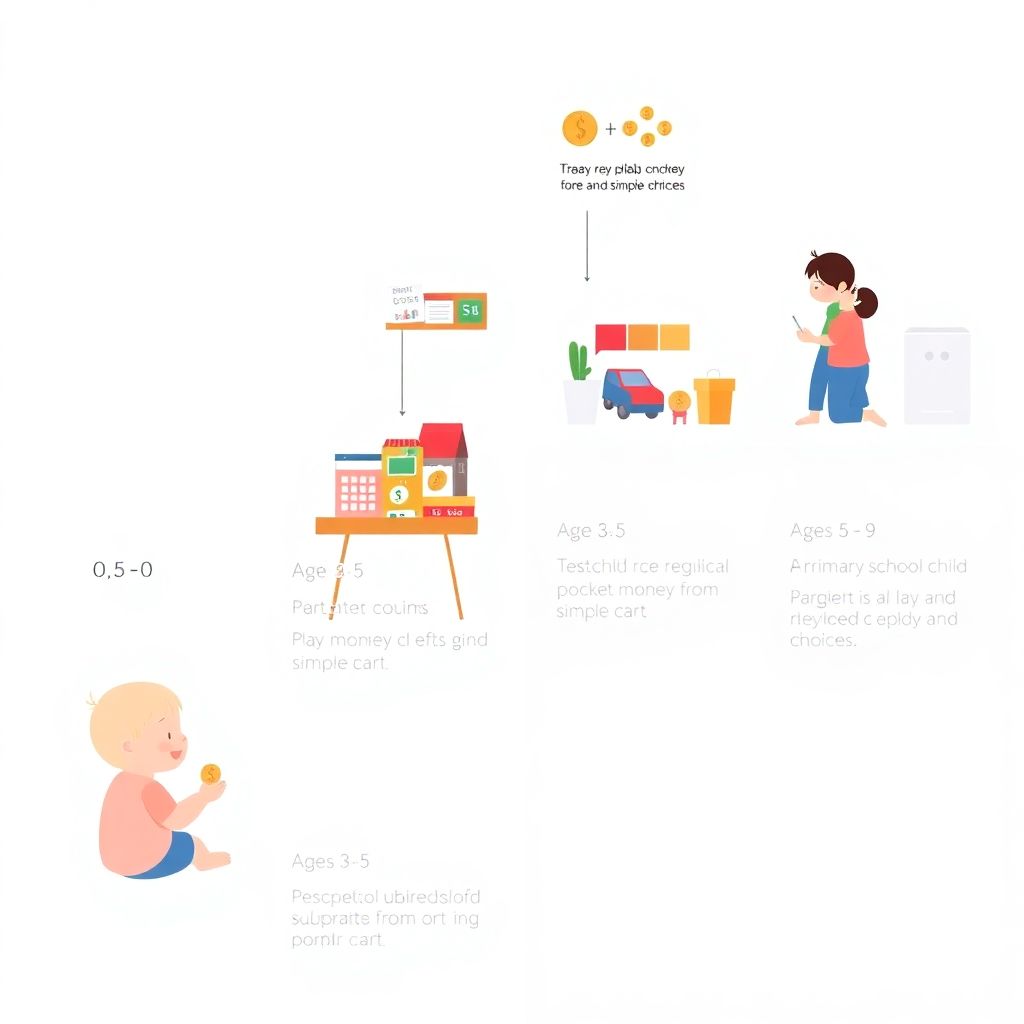

Почему финансовое воспитание стоит начинать рано

Разговор о деньгах с ребенком многие откладывают «на потом», но именно раннее знакомство с базовыми понятиями формирует здоровые привычки. Под финансовым воспитанием будем понимать систематическое обучение ребенка обращению с деньгами: от осознания «деньги не появляются из воздуха» до умения планировать крупные цели. Эксперты по детской психологии отмечают, что уже с 3–4 лет дети могут различать «хочу» и «надо», а значит, готовность к простейшему бюджету есть. Диаграмма в воображении может выглядеть так: 0–3 года — наблюдение, 4–6 — игра, 7–10 — карманные деньги, 11–14 — планирование, 15+ — реальные финансовые решения. Чем раньше выстроить этот путь, тем меньше шансов, что подросток столкнется с импульсивными тратами и долговыми ловушками.

Ключевые термины простым языком

Чтобы не путаться, сразу договоримся о словах. «Бюджет» — это план: сколько денег приходит и куда они уйдут. «Доход» — все, что ребенок получает: карманные деньги, подаренные суммы, заработок подростка. «Расход» — траты на сладости, гаджеты, хобби. «Накопление» — деньги, отложенные на цель, а не просто лежащие без идеи. «Финансовая цель» — конкретная мечта с ценником и сроком: например, наушники за 3000 рублей за три месяца. Представьте диаграмму: круг поделен на три сектора — «обязательные расходы», «радости» и «сбережения»; ребенок учится мысленно распределять любую сумму по этим секторам. Когда вы регулярно используете одни и те же термины, ребенок начинает мыслить категориями, а не только эмоциями «хочу — не хочу».

3–5 лет: играем в деньги и магазин

Игра как первая финансовая лаборатория

В дошкольном возрасте цель — не считать бюджет, а создать ощущение, что у денег есть количество и выбор. Игра «магазин» работает лучше многих лекций: выдайте ребенку «монеты» (пусть даже нарисованные кружки), расставьте игрушечные товары с ценниками из цифр, которые он уже знает. Задача — на свои условные 5 монет набрать покупки и уложиться в бюджет. Здесь важно, чтобы малыш сам почувствовал ограничение: если взял дорогую машинку, на печенье уже не хватает. Эксперты советуют не подменять правило жалостью и не «добавлять сверху», иначе теряется логика. Такие игры — аналог первых уроков, но мягче и ближе к повседневности, чем формальные упражнения в тетрадях.

Отличие от классического обучения счету

Многие родители считают, что если ребенок умеет складывать и вычитать, то тема денег закрыта. Это не так. Математика отвечает за «сколько», а финансовая грамотность — за «зачем» и «во имя чего». Сравните: на уроке счета малыш считает яблоки, а в домашнем «магазине» он решает, что важнее — одна большая игрушка или несколько маленьких. Диаграмма различий выглядит так: математика — абстрактные задачи, один источник правильного ответа; финансовое обучение — жизненные ситуации, несколько допустимых решений с разными последствиями. Если вы строите игры вокруг выбора, а не только вокруг чисел, ребенок постепенно понимает, что деньги связаны с приоритетами и последствиями, а не только с цифрами на бумаге.

6–9 лет: карманные деньги и первые цели

Правила карманных денег

В младшей школе можно вводить регулярные карманные деньги. Это не «премия за хорошие оценки», а тренировочный мини-бюджет. Специалисты советуют фиксированную сумму и четкую периодичность, например раз в неделю. Объясните, что это не вы платите каждый день за поведение, а ребенок управляет своим «мини-зарплатным» циклом. Полезно проговорить базовое правило: не занимать ребенку до следующей выдачи, иначе он учится жить в кредит. Вообразите диаграмму: шкала недели, в начале — полная сумма, дальше она уменьшается по мере трат. Пусть ребенок сам отслеживает, на каком дне недели деньги обычно заканчиваются — это первый практический урок самоконтроля и планирования повседневных расходов.

Накопления через видимые результаты

В этом возрасте смысл копить становится понятен, если цель конкретна и визуализирована. Повесьте рядом с копилкой картинку вещи, которую он хочет, и подпишите цену. Разбейте ее на части: например, нужно 8 недель откладывать по 200 рублей. Можно рисовать полоску-прогресс: каждую неделю закрашивать новый сегмент. Такой простой «диаграммой прогресса» ребенок видит, как из маленьких шагов складывается крупная покупка. Эксперты по детскому поведению отмечают, что видимые маркеры пути сильно повышают мотивацию. Не подталкивайте слишком: если он сорвался и потратил все на сладости, разберите вместе последствия, но не компенсируйте из жалости, пусть связь «решение — результат» закрепится на практике.

10–12 лет: планируем бюджет и сопоставляем желания

Переход от простых трат к планированию

К концу начальной школы можно предложить ребенку вести простой бюджет. Не электронную таблицу, а дневник трат: дата, что купил, сколько стоило, эмоция после покупки. Уже через месяц можно вместе проанализировать: какие расходы оказались «пустыми», а какие принесли радость надолго. Здесь удобно сравнить с аналогами взрослого планирования: объясните, что у родителей тоже есть список регулярных платежей и долгосрочных целей. Диаграмма обсуждения может быть такой: три колонки в голове — «мгновенная радость», «полезные вещи», «накопления на мечту». Попросите распределить недавние покупки по этим колонкам и обсудите, как меняется отношение к деньгам, если переносить больше трат из первой колонки в третью.

Использование цифровых инструментов

Подростки рано интересуются гаджетами, и этим можно воспользоваться конструктивно. Вместе с ребенком выберите простое приложение для учета расходов или детскую банковскую карту с ограничениями. Важно не сводить все к технике, а объяснить, что приложение — лишь инструмент визуализации. Наблюдая диаграммы, где торт, кино и игрушки занимают львиную долю, ребенок самостоятельно замечает перекосы. Это хороший момент для знакомства с базовыми онлайн-ресурсами: существуют уроки финансовой грамотности для детей онлайн, которые объясняют те же идеи в формате коротких видео и интерактивных задач. Желательно проходить такие материалы вместе и по ходу останавливать, обсуждая примеры из вашей реальной жизни, а не только из роликов.

13–15 лет: ответственность и первые заработки

Переход от теории к реальной ответственности

В подростковом возрасте можно постепенно передавать подростку часть реальных расходов: например, личные школьные принадлежности, пополнение счета мобильного или небольшую долю расходов на хобби. Договоритесь, что в рамках выделенной суммы он сам решает, на что тратить, но и сам сталкивается с последствиями. Это удачный момент обсудить понятия «долг» и «кредит»: объясните, что занятые деньги — это не просто «одолжили у будущего себя», а обязательство, которое ограничит его свободу позже. Для наглядности можно описать диаграмму времени: сегодня — больше возможностей благодаря займу, в следующие недели — меньше, потому что часть суммы уже зарезервирована на возврат. Подростку важно пережить этот опыт в безопасных масштабах, прежде чем он столкнется с банковскими продуктами.

Первые шаги в сторону заработка

Если подросток проявляет интерес к собственному заработку, поддержите инициативу, но не торопите. Разовые подработки вроде помощи соседям, участия в школьных проектах за символическую плату или создание простых цифровых услуг знакомят его с идеей «деньги = обмен ценностью». Сравните это с аналогами «денег за оценки»: во втором случае ребенок учится работать ради одобрения родителей, а не ради развития навыков. Обсудите, какую часть заработка он может тратить, а какую стоит откладывать на крупные цели или учебу. Многие специалисты рекомендуют простое правило: минимум 20% от любого дохода — в накопления. Это реальный шанс почувствовать вкус к долгосрочному планированию и увидеть, что усилия действительно переводятся в будущие возможности.

16+ лет: подготовка к взрослой финансовой жизни

Базовые взрослые понятия без запугивания

Старших подростков уже стоит знакомить с реальными финансовыми инструментами: банковскими картами, вкладами, основами налогов. Объясните, чем отличается дебетовая карта от кредита, что такое «процент» и почему «беспроцентная рассрочка» часто скрывает наценку. Полезно вместе разобрать одну рекламную акцию: где здесь выгода банка, где риски для клиента. Вообразите диаграмму «доходы — обязательные расходы — свободные деньги — накопления» уже на уровне взрослого бюджета. Покажите, как будет выглядеть их первый год самостоятельной жизни: аренда жилья, транспорт, питание. Если проговорить это до переезда или поступления в вуз, подростку будет проще не сорваться в первые месяцы и не превратить кредитку в продолжение карманных денег.

Работа с информацией и критическое мышление

В старших классах важно научить не только считать, но и анализировать информацию о деньгах. Разбирайте вместе новости о курсах валют, изменениях цен, новых финансовых сервисах. Покажите, как отличить экспертное мнение от маркетинга: кто это говорит, зачем, какая скрытая выгода. Полезный навык — задавать три вопроса: «Откуда возьмутся деньги на обещанную доходность?», «Что будет, если все пойдет не по плану?», «Кто несет главный риск?». Такая внутренняя «диаграмма проверки» помогает не вестись на пирамиды и сомнительные схемы. Если подросток учится замечать манипуляции в рекламе и блогах, он гораздо спокойнее воспринимает финансовое давление окружения и меньше поддается импульсивным покупкам ради статуса.

Курсы, игры и книги: чем помогают внешние ресурсы

Когда стоит подключать специалистов

Не всем родителям комфортно говорить о деньгах, и это нормально. В этом случае можно рассмотреть финансовое воспитание детей курсы для родителей: на них разбирают типичные ошибки, дают понятные сценарии разговоров и помогают выстроить семейные правила. Важно выбирать программы, где вам предлагают не «волшебную методику», а системный подход на годы. Обратите внимание, используются ли реальные жизненные кейсы, есть ли блок о детской психологии, чтобы не перегрузить ребенка страхами про бедность и долги. В идеале экспертные рекомендации должны дополнять, а не заменять ваше личное общение. Спрашивайте ребенка, что он думает о услышанном на занятиях, и корректируйте под его характер и темп восприятия новых задач.

Игровые форматы и литература

Современные дети лучше всего усваивают информацию через практику и истории. Сюжетные настольные игры и карточные задания про бюджет и покупки дают шанс безопасно ошибаться и видеть последствия решений за один вечер, а не за месяц. Родители часто задаются вопросом, какие игры для обучения детей деньгам и финансовой грамотности купить, чтобы они не надоели через два дня. Обращайте внимание на вариативность сценариев и возможность усложнять правила по мере взросления. Параллельно можно подобрать и совместное чтение: многие ищут книги по финансовой грамотности для детей купить, чтобы обсудить вместе с ребенком историю персонажа, который то теряет, то находит баланс между желаниями и целями. Так ребенок видит не сухие правила, а живой опыт героев.

Онлайн-ресурсы и медиа: как не потеряться в потоке

Фильтрация контента и совместный просмотр

Интернет изобилует курсами и видео про деньги, но часть из них перегружена рекламой и сомнительными обещаниями. Если вы выбираете уроки финансовой грамотности для детей онлайн, важно сначала посмотреть их самим. Оцените, как подан материал: есть ли акцент на критическом мышлении, или все сводится к «легким деньгам» и успеху за пару кликов. Полезно смотреть такие уроки вместе и останавливаться на самых спорных моментах: «Как ты думаешь, действительно ли бывает такой доход без риска?». Представьте диаграмму «полезный — нейтральный — вредный контент» и периодически прогоняйте через нее новые каналы, блогеров и курсы. Так вы формируете у ребенка привычку не потреблять любую информацию автоматически, а пропускать ее через внутренний фильтр.

Как говорить о деньгах без конфликтов

Семейные правила и личный пример

Финансовая грамотность ребенка немыслима без прозрачных семейных правил. Если родители спорят о тратах, но никогда не объясняют ребенку свою логику, он видит только эмоции и переносит их на деньги. Попробуйте иногда обсуждать семейные решения вслух: «Мы откладываем на отпуск, поэтому сегодня не покупаем новую технику». Такая открытость заменяет абстрактные «как научить ребенка обращаться с деньгами советы специалистов» живой практикой. Внутреннюю диаграмму можно представить так: слова, действия и правила; если все три элемента совпадают, ребенок доверяет вашим установкам. Если вы говорите о важности сбережений, но постоянно берете кредиты «на хотелки», он будет следовать не словам, а реальным моделям поведения, которые ежедневно наблюдает у взрослых.

Заключение: стратегия на годы

Постепенность и адаптация под ребенка

Финансовое воспитание — не разовый разговор, а длинная серия мелких действий, игр и обсуждений, подстроенных под возраст. В ранние годы полезнее всего игровые магазины и ролевые ситуации, позже — карманные деньги и первые цели, затем — реальные расходы и обсуждение вложений усилий и времени. Сравнивайте разные подходы, не бойтесь корректировать свои правила, если видите, что они не работают именно с вашим ребенком. Если хотите усилить эффект, можно подключать программы и даже специализированные игры для обучения детей деньгам и финансовой грамотности купить, но оставлять за собой главную роль проводника. Постепенно ребенок начнет не просто знать правильные слова, а применять их, принимая собственные осознанные решения о тратах, накоплениях и планах на будущее.