Почему пассивный доход в рублях сейчас важнее, чем раньше

2026 год подтвердил простую вещь: полагаться только на зарплату — рискованно. Цены прыгают, рынок труда меняется, удалёнка то расширяется, то сжимается. Поэтому идея «пассивный доход в рублях вложить деньги под процент» уже не звучит как что‑то из мира богачей. Это нормальный, приземлённый способ подстраховать себя, даже если у вас обычная работа и нет миллиона на старте. Главное — понимать, что пассивный доход не падает с неба: сначала вы вкладываете время, знания и немного денег, а уже потом получаете более‑менее стабильный денежный поток.

Мифы о пассивном доходе: давайте разберёмся по-честному

У многих фраза «пассивный доход» ассоциируется с картинками, где человек лежит на пляже и деньги сами капают на карту. В реальности всё иначе: даже лучшие способы пассивного дохода в рублях 2024–2026 годов требуют дисциплины, регулярных пополнений и минимального контроля. Пассив не значит «ничего не делать», это скорее «делать меньше и реже». И ещё важный момент: доход в рублях особенно чувствителен к инфляции, поэтому просто копить наличку — путь в никуда. Лучше заранее выстроить систему, где деньги не лежат, а работают.

С чего начать: как создать пассивный доход в России обычному человеку

Если вы не айтишник с гигантской зарплатой и не владелец бизнеса, вопрос «как создать пассивный доход в России обычному человеку» звучит особенно остро. Алгоритм на самом деле простой, хотя и не мгновенный. Сначала вы считаете свои траты и понимаете, какую сумму реально откладывать каждый месяц без фанатизма. Потом выбираете пару инструментов, понятных именно вам, а не блогеру из интернета. Важно стартовать с маленьких сумм, чтобы обкатать стратегию без лишнего стресса, а уже потом наращивать обороты и диверсифицировать вложения.

Шаги запуска пассивного дохода

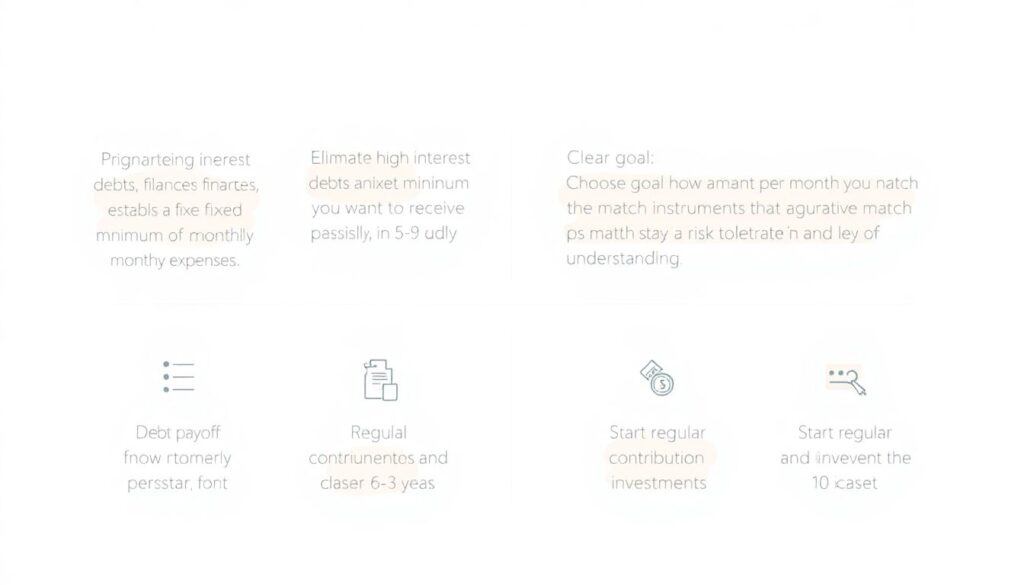

- Навести порядок в личных финансах: убрать долги с конскими процентами, зафиксировать ежемесячный минимум трат.

- Определить цель: сколько рублей в месяц вы хотите получать пассивно через 5–10 лет.

- Подобрать инструменты, соответствующие вашему уровню риска и понимания.

- Запустить регулярные пополнения — пусть даже по 3–5 тысяч в месяц.

- Раз в квартал пересматривать стратегию и корректировать портфель.

Куда вложить деньги для пассивного дохода в рублях: базовый набор инструментов

Вопрос «куда вложить деньги для пассивного дохода в рублях» в 2026 году звучит уже не теоретически, а очень прикладно: выбор широкий, но и рисков хватает. Для начала имеет смысл использовать самые понятные варианты: банковские вклады с повышенными ставками, облигации, дивидендные акции, ИИС, а уже потом подключать что‑то посложнее. Логика простая: сначала вы выстраиваете «скелет» из надёжных инструментов, который перекрывает инфляцию, а затем добавляете более доходные, но колеблющиеся компоненты. Так пассивный доход получается более устойчивым.

Вклады и счета: самый простой, но не единственный путь

Банковские вклады и накопительные счета всё ещё остаются точкой входа для большинства, кто только интересуется темой «инвестиции для пассивного дохода в России для начинающих». Плюсы очевидны: всё на русском, всё понятно, деньги легко снять, страховка вкладов действует. Минусы тоже заметны: реальные проценты часто едва догоняют инфляцию, а иногда и отстают. Поэтому вклады лучше рассматривать как «подушку» и временную парковку денег, а не как финальную стратегию. Но начать с них разумно, чтобы просто приучить себя регулярно откладывать и видеть, как работает сложный процент.

Как грамотно вложить деньги под процент

Если цель — не просто хранить, а именно вложить деньги под процент так, чтобы получить пассивный доход в рублях, имеет смысл комбинировать разные типы счетов и сроков. Например, часть держать на коротком вкладе на 3–6 месяцев, часть — на более длинном, а остаток — на пополняемом накопительном счёте. Так вы не окажетесь без доступа к деньгам, если срочно что‑то понадобится, но при этом сохраните приемлемую доходность. Это скучный, но рабочий фундамент, на который потом можно наращивать более интересные инвестиции.

Облигации: пассивный доход без чрезмерных нервов

Облигации — один из самых адекватных инструментов для тех, кто хочет больше, чем вклад, но боится мощных просадок капитала. По сути вы даёте в долг государству или компаниям и получаете купонный доход. Для пассивного потока удобно подбирать бумаги с регулярными выплатами, например раз в квартал. В 2026 году рынок российских облигаций уже приспособился к турбулентности последних лет, и подбор нормального набора из ОФЗ и надёжных корпоративных выпусков вполне реалистичен даже с небольшими суммами от 10–20 тысяч рублей на старте.

Почему облигации подходят начинающим

Главное преимущество облигаций — предсказуемость. Доходность заранее известна, сроки тоже, а колебания цены обычно не такие дикие, как у акций. Для новичка это психологически комфортно: вы видите планируемые купоны и понимаете, на какой пассивный доход можно рассчитывать. Конечно, есть риски: эмитент может столкнуться с проблемами, возможны пересмотры ставок, но при более‑менее разумной диверсификации это не критично. В результате облигации логично занимают значимую долю в портфеле, когда вы строите базовую систему пассивного дохода.

Дивидендные акции: пассив плюс шанс на рост капитала

Если хочется не только регулярных выплат, но и потенциального роста стоимости, на сцену выходят дивидендные акции. В 2026 году многие российские компании продолжают придерживаться щедрой дивидендной политики, делясь прибылью с акционерами. Здесь важно не гнаться за максимальной доходностью «на бумаге», а смотреть на стабильность выплат, долговую нагрузку компаний и их положение на рынке. Такой подход снижает риск превращения портфеля в казино и делает дивиденды более надёжным источником пассивного денежного потока, а не разовой удачей.

Как отбирать дивидендные компании

При выборе акций для пассивного дохода имеет смысл смотреть на несколько практичных критериев: сколько лет подряд компания платит дивиденды, не скакала ли доходность от 0 до 20% и обратно, есть ли у неё устойчивый бизнес и адекватный уровень долгов. Не обязательно становиться профессиональным аналитиком — достаточно научиться проверять базовые показатели и не вкладываться в то, что вы вообще не понимаете. Дальше включается дисциплина: реинвестировать полученные дивиденды, докупать бумаги при адекватных ценах и не реагировать на каждое новостное движение.

Нематериальные активы: когда вы один раз делаете работу, а деньги приходят долго

Финансовые инструменты — не единственный путь. Пассивный доход можно строить и через нематериальные активы: цифровые продукты, авторские курсы, книги, шаблоны, фото- и видеоконтент. Схема похожа: вы один раз тратите время и силы на создание чего‑то реально полезного, настраиваете продажи или подписку, а дальше получаете регулярные перечисления. В 2026 году особенно заметен рост платформ, где можно монетизировать знания и творчество в рублях, без сложных валютных операций. Это не «быстрые деньги», но при грамотном подходе такой актив может кормить годами.

Примеры реальных нематериальных источников

- Авторские инструкции и чек-листы, продаваемые на маркетплейсах.

- Обучающие мини-курсы по практическим навыкам: от Excel до ремонта.

- Платный доступ к закрытым каналам или сообществам с полезной аналитикой.

- Шаблоны договоров, резюме, презентаций, которые люди покупают ради экономии времени.

Сколько нужно денег на старте: реалистичный взгляд

Расхожее убеждение «нужен хотя бы миллион» давно мешает людям начать. На деле инвестиции для пассивного дохода в России для начинающих часто стартуют с 3–5 тысяч рублей в месяц. Да, от этого не будет впечатляющих сумм сразу, зато вы выстраиваете привычку и набираете опыт без критичных потерь. Через год у вас уже есть мини‑портфель, через три — заметный капитал, через десять — ощутимый поток, который может покрывать часть обязательных расходов. Важнее регулярность и терпение, чем стартовый капитал, особенно в рублёвой реальности.

Типичные ошибки на старте

- Гнаться за максимальной доходностью и забывать про риск потери капитала.

- Вкладывать последние деньги, оставляя себя без финансовой подушки.

- Прыгать из инструмента в инструмент, не давая стратегии времени раскрыться.

- Полностью полагаться на чужие советы без понимания, куда вы вообще вкладываете.

Прогноз до 2030: как будет развиваться пассивный доход в рублях

К 2026 году стало ясно: пассивный доход в рублях превращается из «хобби энтузиастов» в норму финансового поведения. Дальше тенденция, скорее всего, усилится. Ожидается рост числа частных инвесторов, появление новых фондов и сервисов с автоподбором портфелей, развитие пенсионных и долгосрочных накопительных программ. Государство заинтересовано в том, чтобы люди несли деньги на рынок капитала, а не держали под матрасом, поэтому льготы и налоговые послабления могут расширяться. Одновременно возрастёт и ответственность: больше инструментов — больше соблазнов и рисков.

Что делать уже сейчас, чтобы не упустить тренд

Если цель — не просто прочитать статью и забыть, а реально выстроить пассивный доход в рублях, стоит действовать поэтапно. Сначала выбрать базовые, понятные инструменты и начать пополнять их уже в этом месяце, пусть маленькими суммами. Параллельно — повышать финансовую грамотность: книги, курсы, разборы портфелей. Через год‑два вы поймёте, какие способы лично для вас лучшие, а какие не подходят по психологии и риску. И чем раньше вы начнёте, тем сильнее сработает сложный процент и тем спокойнее будет чувствоваться в 2030‑х, когда всем придётся опираться не только на зарплату.