Зачем обычному человеку вообще читать экономические новости

Экономика кажется чем‑то далеким и «для профессионалов». Но каждое сообщение в ленте новостей — это, по сути, подсказка: что будет с ценами, зарплатами, вкладами, ипотекой и даже с вашей будущей пенсией.

В новостях экономики мира сегодня зашифрованы ответы на очень приземлённые вопросы:

— подорожает ли ваша продуктовая корзина;

— стоит ли сейчас брать кредит;

— пора ли перевести часть денег в валюту;

— рискуют ли ваши сбережения «сгореть» из‑за инфляции.

Дальше — разложим всё по шагам и на живых примерах, без академических лекций.

—

Шаг 1. Понять, какие новости реально трогают ваш кошелёк

1.1. Четыре вида новостей, на которые стоит реагировать

Из огромного потока экономических новостей вам важны в первую очередь:

— Новости про инфляцию и цены

Индексы, отчёты, заявления ЦБ — они показывают, насколько быстро обесцениваются деньги.

— Ставка центрального банка и кредиты

Одно решение регулятора — и ипотека, автокредит, бизнес‑займы становятся дороже или дешевле.

— Курс валют (доллар, евро, юань)

От этого зависят импортные товары, техника, лекарства, отпуск за границей и даже часть ваших инвестиций.

— Налоги и государственные программы

Льготная ипотека, налоговые вычеты, изменения НДФЛ, ИИС, взносов — всё это сразу бьёт по личному бюджету.

Поток «экономические новости России и мира онлайн» огромен, но если научиться в нём вылавливать именно эти блоки, картинка личных финансов становится намного понятнее.

—

1.2. Кейc: как пропущенная новость «съела» 30 000 ₽

Ирина, 34 года, копила на отпуск. Держала 300 000 ₽ просто на дебетовой карте «на всякий случай».

Летом Банк России несколько раз подряд повышал ключевую ставку — проценты по вкладам и коротким облигациям подскочили. Но Ирина экономические новости не читала и продолжала хранить деньги под символический процент.

Что в итоге:

— Если бы она просто открыла вклад под 12–13% годовых, то за 4–5 месяцев получила бы около 10–13 тысяч ₽.

— Если бы часть суммы вложила в короткие облигации и ИИС, доход был бы ещё выше (при умеренном риске).

За год её «игнорирование новостей» стоило ей около 30 000 ₽ недополученного дохода. Формально она ничего не потеряла, но и не заработала там, где это было почти безрисково.

—

Шаг 2. Как новости про инфляцию и цены бьют по вашим сбережениям

2.1. Что означает «инфляция выросла» на практике

Инфляция — это не сухой процент из новостей, а ответ на вопрос: «Сколько реальных товаров и услуг вы можете купить на свои деньги через год?»

Если инфляция 12% годовых, а ваш вклад под 7%, вы фактически беднеете, даже если сумма на счёте растёт.

Вот почему так актуальна тема: как защитить сбережения от инфляции советы экспертов. Суть этих советов всегда одна: нельзя держать значимые суммы под ставкой ниже инфляции.

—

2.2. Кейc: «надёжный вклад» против реальности

Сергей, 42 года, хранил 1 000 000 ₽ на вкладе под 6% годовых, считая, что это «надёжно и достаточно».

За год он получил 60 000 ₽ процентов.

Но официальная инфляция составила порядка 11–12%, а по факту его обычная потребительская корзина (продукты, коммуналка, бытовая химия, детские товары) подорожала ещё сильнее — примерно на 15%.

Итог:

— В номинале: было 1 000 000 ₽, стало 1 060 000 ₽.

— В реальном выражении: на эти деньги можно купить меньше, чем год назад. Сбережения обесценились на десятки тысяч.

Он сделал выводы только после того, как случайно наткнулся на аналитическую статью по инфляции. Экономические новости для него до этого были просто «фоновой музыкой».

—

2.3. Частые ошибки новичков

— Оценивать вклад только по номинальному проценту, не сравнивая его с инфляцией.

— Верить фразам «главное — чтобы деньги были в безопасности» и держать всё в нулевых или низкопроцентных счетах.

— Игнорировать новости о росте цен на базовые товары: продукты, ЖКХ, транспорт.

—

Шаг 3. Как решения Центробанка меняют кредиты и ипотеку

3.1. Связка «новость — ставка — платёж по кредиту»

Когда вы слышите: «ЦБ поднял (или опустил) ключевую ставку», это не абстракция. Примерно в течение нескольких недель:

— банки меняют ставки по ипотеке и потребкредитам;

— пересматривают проценты по вкладам;

— меняются условия по кредитным картам.

Если планируете взять кредит, важно отслеживать эти решения.

—

3.2. Кейc: ипотека «до» и «после» новости

Молодая семья собиралась взять ипотеку. Банк одобрил 6 млн ₽ под 11,5% годовых, но они решили «ещё немного подумать» и уехали в отпуск.

Пока отдыхали, вышли новости: инфляция ускоряется, Центробанк повысил ключевую ставку. Буквально через две недели банк обновил условия — теперь уже 13,5% годовых.

Разница по ежемесячному платежу и переплате за 20 лет огромна:

— При 11,5% платёж условно ~66 000 ₽;

— При 13,5% платёж вырастает до ~72 000 ₽ и переплата по кредиту — примерно на 1,5–2 млн ₽ за весь срок.

Одно решение ЦБ, одна новость — и стоимость жилья в ипотеку для семьи выросла на годы вперёд.

—

3.3. Что стоит делать новичку

— Отслеживать решения ЦБ и комментарии крупных банков.

— Если видите устойчивый тренд на повышение ставки — не затягивать с оформлением кредита, если он вам действительно нужен.

— Если тренд на снижение — иногда имеет смысл подождать или потом провести рефинансирование.

—

Шаг 4. Курс валют: новости, паника и здравый смысл

4.1. Почему курс доллара и рубля — это не только про спекуляции

Даже если вы не трейдер и не инвестор, курс валют влияет на:

— стоимость импорта (техника, одежда, лекарства, авто-запчасти);

— цены на путешествия и авиабилеты;

— часть цен на внутреннем рынке (бизнес учитывает курс в издержках).

Поэтому прогноз курса доллара и рубля на неделю волнует не только тех, кто «играет на бирже», но и тех, кто просто планирует крупную покупку или отпуск.

—

4.2. Кейc: «куплю доллар, пока не поздно»

Алексей в какой‑то момент увидел заголовки: «Рубль падает», «Валютный рынок лихорадит». Он не вникал в детали, просто побежал в обменник и купил доллар по очень невыгодному курсу — на эмоциях и с переплатой к рыночному уровню.

Через пару недель ситуация немного успокоилась, курс откатился. Если бы он:

— не реагировал на кликбейт‑заголовки;

— посмотрел бы аналитику и комментарии экспертов;

— купил валюту планомерно и частями,

он бы избежал мгновенной бумажной просадки и лишней нервотрёпки.

—

4.3. Типичные ошибки при реакции на новости о курсе

— Скупать валюту разом, на всю сумму, «пока не подорожала ещё сильнее».

— Руководствоваться только заголовками и телеграм‑каналами без анализа.

— Продавать валюту в панике при временных резких скачках курса.

— Считать, что «валюта = всегда гарантированный заработок», не учитывая комиссии и спреды обменников.

—

Шаг 5. Куда выгодно вложить деньги в 2024 году с учётом новостей

5.1. Логика, а не «магический совет»

Вопрос «куда выгодно вложить деньги в 2024 году» нельзя решать оторвано от новостей. Картина года складывается из:

— динамики ставок ЦБ;

— уровней инфляции;

— бюджетной и налоговой политики;

— внешнеэкономической обстановки и санкций;

— состояния фондового рынка и корпоративных прибылей.

Новости не говорят вам: «иди и купи вот эту акцию». Но они очерчивают рамки: где риск выше, а где доходность адекватна риску.

—

5.2. Базовый «набор» для новичка

Не как индивидуальная рекомендация, а как логика распределения:

— Часть в подушке безопасности на счёте с возможностью быстрого снятия.

— Часть в депозитах под ставку не ниже или около инфляции.

— Часть — в облигациях (особенно коротких и надёжных эмитентов).

— Небольшая доля — в акциях и фондах (ETF/БПИФах), если готовы к волатильности.

— Для долгосрочных целей — пенсионные и инвестиционные программы с налоговыми льготами.

Именно новости — фон, который подсказывает, какие части сейчас поджать, а какие усилить.

—

5.3. Кейc: как новости помогли Евгению выстроить портфель

Евгений, 30 лет, инженер. В 2023–2024 годах он начал следить за экономическими новостями и решил действовать аккуратно:

— увидел рост ставок — открыл несколько краткосрочных вкладов под высокие проценты;

— прочитал о рисках отдельных отраслей — не стал вкладываться «всё в одну модную компанию», а купил фонд на широкий рынок;

— заметил обсуждение налоговых льгот — открыл ИИС и частично компенсировал риски за счёт налогового вычета.

Он не угадывал «победителей» рынка, а просто шаг за шагом адаптировал свои действия к фону, который показывали новости. За 1,5–2 года у него сформировался сбалансированный портфель, а не хаотичный набор случайных активов.

—

Шаг 6. Как читать экономические новости, чтобы они работали на вас

6.1. Фильтруем шум и фокусируемся на главном

Не нужно читать все ленты подряд. Достаточно:

— Официальных источников (ЦБ, Минфин) и крупных деловых изданий.

— Пары‑тройки адекватных аналитиков, а не десятков анонимных телеграм‑каналов.

— Кратких еженедельных обзоров: что случилось, как это влияет на ставки, курс, цены.

—

6.2. Модель поведения «новость — вопрос — действие»

Каждую важную новость прогоняйте через три простых вопроса:

1. Про что новость?

Инфляция, ставка, курс, налоги, госпрограммы?

2. Как это может затронуть меня лично?

Кредиты, вклады, арендное жильё, покупки, бизнес, зарплата?

3. Нужно ли мне что‑то менять прямо сейчас?

Перенастроить вклад, ускорить/отложить крупную покупку, пересмотреть долю валюты и т.д.

Так вы перестанете воспринимать новости как абстрактный «шум» и начнёте видеть конкретные последствия.

—

6.3. На что особенно обращать внимание новичку

— Повторяющиеся сигналы. О чём пишут несколько крупных источников подряд?

— Официальные заявления. ЦБ, правительство, крупные регуляторы, международные организации.

— Реакцию рынков. Новости сами по себе важны, но ещё важнее — как на них реагируют ставки, курсы, цены.

—

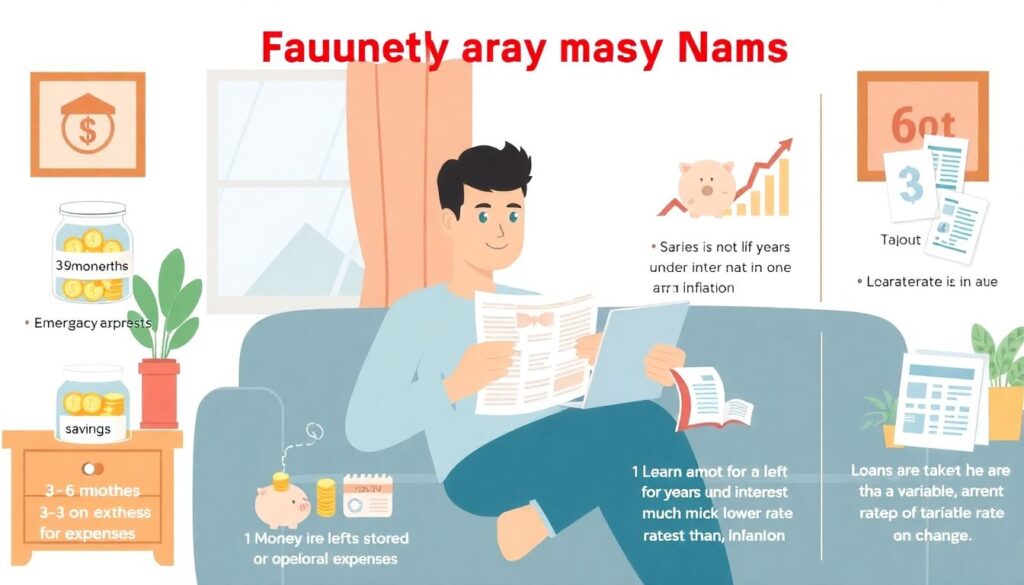

Шаг 7. Как защитить свои деньги: практические советы

7.1. Базовые правила финансовой безопасности

Вот минимум, который помогает переживать турбулентные новости спокойнее:

— Подушка безопасности на 3–6 месяцев расходов.

— Деньги не хранятся «всё в одном месте» и в одном инструменте.

— Сбережения не лежат годами под ставкой существенно ниже инфляции.

— Кредиты берутся с пониманием, что ставка может измениться.

—

7.2. Встраиваем советы экспертов в свой контекст

Многие аналитические материалы сейчас посвящены теме: как защитить сбережения от инфляции советы экспертов. Чтобы они работали, важно:

— Не копировать стратегии «один в один», а адаптировать их к своему доходу, возрасту, целям и срокам.

— Разделять короткие деньги (на ближайший год) и долгие деньги (на 5–10 лет и больше).

— Понимать свою толерантность к риску: насколько спокойно вы переносите колебания стоимости активов.

—

7.3. Чего точно не стоит делать

— Реагировать на каждую новость радикально: «всё продаю», «всё покупаю».

— Вкладываться в сложные инструменты, которые вы не понимаете, «потому что в новостях сказали, что это тренд».

— Игнорировать изменения налогов и правил — они зачастую влияют на итоговую доходность сильнее, чем колебания курса.

—

Итог: новости — это не страшилка, а инструмент

Экономические новости России и мира онлайн могут быть источником стресса, а могут стать рабочим инструментом для управления личными финансами. Всё зависит от того, как вы ими пользуетесь:

— как сигналом к панике;

— или как подсказкой, когда стоит действовать, а когда лучше подождать.

Новости не дадут вам «секретной формулы обогащения», но помогут:

— не потерять на инфляции и резких изменениях ставок;

— осознанно подойти к кредитам и ипотеке;

— разумно решить, как и куда инвестировать;

— подготовиться к изменениям в налогах и госпрограммах.

Если вы начнёте хотя бы раз в неделю просматривать краткий обзор и задавать себе вопросы «что это значит лично для меня», тренды перестанут быть абстракцией. И каждое решение — от обмена валюты до ипотеки — станет чуть более осознанным и выгодным для вашего кошелька.